Liputan Rakyat Indonesia.com Pinjaman online atau pinjol menjadi jalan pintas bagi orang yang membutuhkan dana cepat. Meski pinjol memberikan kemudahan, masyarakat tidak serta merta bisa mengajukan pinjaman.

Jika ingin meminjam uang di pinjol pastikan pada layanan resmi yang terdaftar dan berizin dari Otoritas Jasa Keuangan (OJK).

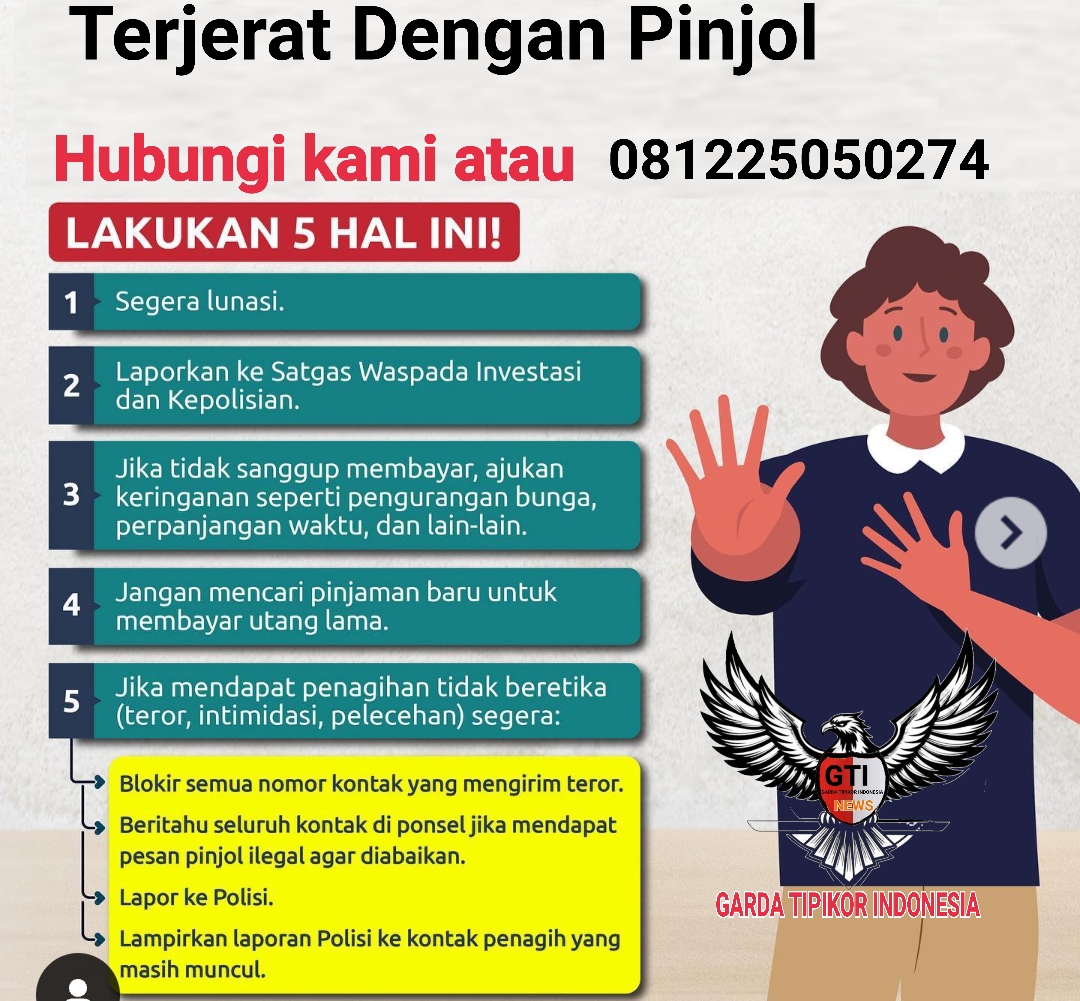

Perlu dicatat agar jangan meminjam di pinjol ilegal. Alasannya, pinjol ilegal memberikan bunga yang tinggi yang membuat peminjam harus menghadapi tumpukan utang.

Namun dalam meminjam di pinjol legal pun, masyarakat juga harus meminjam sesuai kemampuan.

Jangan pinjam di mana kalian tidak mampu membayar. Itu akan mengakibatkan nasabah sulit membayar utang.

Saat ini belum ada ancaman penjara bagi mereka yang tidak mampu bayar pinjaman pinjol di Indonesia.

Namun hukuman terberat adalah aset disita dan tidak bisa lagi meminjam di pinjol ilegal dan perbankan.

3 masalah jika terlilit utang pinjol

Hal ini tentu cukup menyusahkan selaligus menyengsarakan karena akses untuk mendapatkan pinjaman sudah tertutup semua.

Berikut masalah yang kamu hadapi bila tak bisa bayar utang pinjol legal di Indonesia:

1. Masuk Blacklist SLIK OJK

Saat mengajukan pinjaman, masyarakat pengguna pasti akan dimintai data pribadi. Data itu misalnya KTP, KK, NPWP, akun internet banking serta slip gaji.

Syarat ini untuk perusahaan pinjol dapat mengetahui identitas diri nasabah, seperti nama lengkap, alamat rumah, pekerjaan, alamat kantor, nomor kontak dan orang terdekat.

Jika tidak mampu melunasi pinjaman, harus siap data pribadi dilaporkan ke OJK serta masuk daftar hitam layanan pinjaman. Kalau sebelumnya ada BI Checking, kini daftar hitam sudah digantikan dengan Sistem Layanan Informasi Keuangan (SLIK OJK).

OJK menjelaskan SLIK adalah catatan informasi terkait riwayat debitur bank dan lembaga keuangan lainnya, terutama informasi mengenai lancar atau tidaknya pembayaran kredit.

Catatan debitur di SLIK dikumpulkan dari hasil saling dipertukarkan antar-bank dan lembaga keuangan. Informasi yang dipertukarkan di antaranya identitas debitur, agunan, pemilik dan pengurus yang jadi debitur, jumlah pembiayaan yang diterima, dan riwayat pembayaran cicilan kredit, dan kredit macet.

2 Denda dan bunga yang menumpuk

Saat telat membayar pinjaman Anda harus membayar denda. Beban ini akan terus menumpuk dan membuat utang menjadi makin banyak.

Selain itu bunga yang dibebankan juga tinggi. Tidak butuh waktu lama hingga jumlah pinjaman menjadi membengkak besar dan mustahil dilunasi.

Salah satu solusinya mungkin bisa mengajukan keringanan bunga atau memperpanjang tenor. Dengan begitu, nominal cicilan menjadi terjangkau dan mungkin untuk dilunasi.

Sebagai informasi berdasarkan aturan OJK bunga dan denda keterlambatan yang dibebankan maksimal 0,8% per harinya. Jumlah denda keterlambatan maksimal yang dikenakan adalah 100% dari jumlah pokok pinjaman.

3. Debt collector yang meresahkan

Fintech punya prosedur ketat tapi teratur untuk menagih masyarakat yang mangkir bayar pinjamannya. Prosedur ini diatur oleh Asosiasi Fintech Pendaan bersama Indonesia (AFPI).

Proses awal penagihan akan diingatkan melalui SMS, email dan telepon. Jika tak kunjung bayar maka tim kolektor akan melakukan penagihan ke rumah pinjaman atau menghubungi orang terdekatnya. Jika terus terjadi, aktivitas sehari-hari Anda dan orang sekitar pasti terganggu. Sebelumnya OJK sudah menyatakan penagihan yang dilakukan pinjol adalah maksimal 90 hari dan denda yang dikenakan juga maksimal 100% dari total pokok pinjaman. (*)